「老後2,000万円」に備えるためには、どうすればいいか?

(Vol. 660/730)

「老後2,000万円赤字」問題。

各方面に波紋が

広がっていますね。

「どうやって貯めるか?」を考える方が建設的

いろいろな意見が

あると思いますが、

「資産形成しておいたほうが良い」

という指摘はそんなに間違っても

いないように思います。

そして、文句をいうよりも

「どうやって貯めるか?」

を考える方が建設的ですね。

やはり、国が用意している

優遇制度は活用したいところ。

となると、投資信託を活用した

積み立て運用となりますね。

積立かんたんシミュレーション

そんな時、このサイトを

使うと便利ですよ。

簡単にですが、

「どうすればいいか」の手順を

お知らせしますね。

まずは、以下の基本項目を

設定します。

最終積立額

ここでは不足すると

言われている

「2,000万円」ですね。

積立期間

ひとつの考え方として、

「65歳まで何年あるか?」です。

たとえば、

いまあなたが、

35歳なら30年

40歳なら25年

45歳なら20年

となります。

リターン

これがむずかしい。

未来のことはわかりませんので、

過去のリターンを参考にする

しかありません。

「株式投資」(ジェレミー・シーゲル)によると、

株式:年率6.9%

長期債券:年率3.5%

短期債券:年率2.7%

「敗者のゲーム」(チャールズ・エリス)によると、

株式:年率6.1%

長期国債:年率1.0%

長期事業債:年率1.4%

これらを参考に考えると、

株式:年率5~7%

債券:年率1~2%

という感じでしょうか。

というわけで、

投資する投資信託の種類

にもよりますが、

株式が多めなら、年率3~6%

債券が多めなら、年率1~3%

というリターンが

目安になるんじゃないでしょうか?

あとは、その人の考え方ですね。

将来に悲観的な人なら低めに、

楽観的な人なら高めに設定

という感じでしょう。

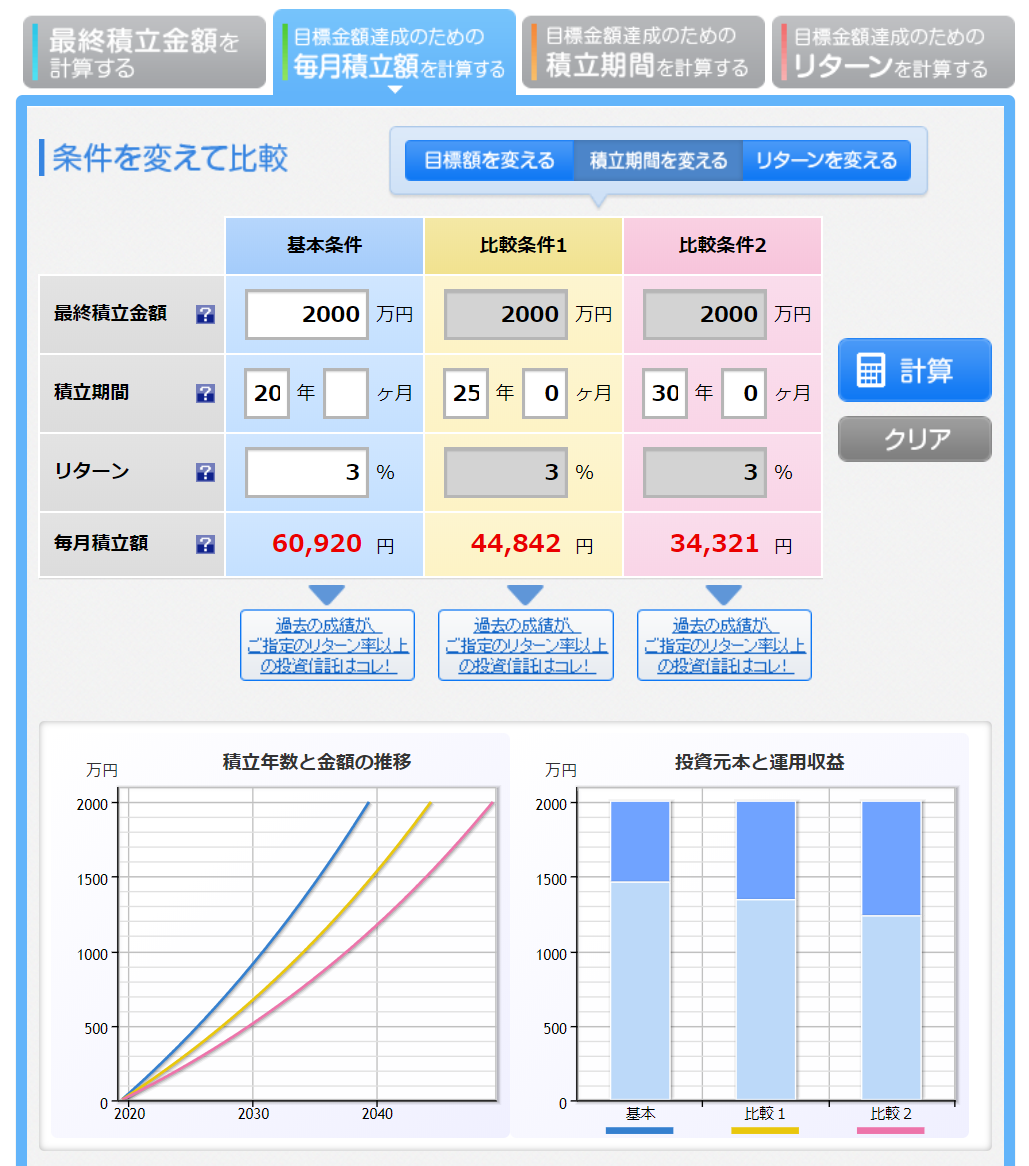

シミュレーション

参考までに

・最終積立額:2,000万円

・リターン:年率3%

・投資期間:20年、25年、30年

を想定した場合の月平均積立額の

シミュレーションを載せておきます。

むすび

当たり前ですが、

積立期間が短いと

毎月の積立額は増えます。

投資の場合、

「時間」は武器になります。

できることなら、

早めに投資を始めると

「有利」と言えますね。

このサイトを使って、

条件を変えていろいろ

シミュレーションしてみましょう。

あとは、「iDeCo」や

「つみたてNISA」などの

優遇制度をうまく

活用しましょうね。

本日も最後まで読んで頂き、

ありがとうございました。

税理士 / キャッシュフローコーチ

齋藤泰行(さいとうやすゆき)

URL :https://saito-tax.com/

メール:info@saito-tax.com

【お知らせ】

齋藤泰行税理士事務所のWeb(ホームページ)はコチラ

齋藤泰行税理士事務所のサービスメニューはコチラ

https://saito-tax.com/servicemenu/

税務顧問、税務調査、クラウド会計導入などのお問い合わせはコチラ

この記事を書いている人 - WRITER -